A Reforma Tributária já começou — e seus efeitos vão muito além do consumo

Para quem evitava até pensar na Reforma Tributária, a realidade se impôs: ela já está em vigor e começa a irradiar seus efeitos sobre empresas, investimentos e patrimônio. E aqui vai o primeiro alerta importante: a Reforma Tributária não se limita ao consumo.

Engana-se quem acredita que as mudanças se restringem apenas ao IBS e à CBS. O novo sistema alcança também:

- a renda, com a instituição do chamado IRPF Mínimo (Lei nº 15.270/2025);

- os benefícios fiscais;

- e a tributação das empresas, como no caso da Lei Complementar nº 224/2025, que elevou em 10% a base de cálculo do Lucro Presumido, sem alterar as alíquotas nominais, mas aumentando a carga tributária efetiva.

Diante desse cenário, compreender os impactos combinados dessas normas deixou de ser uma opção — tornou-se uma necessidade estratégica.

A LC 214/2025 e a nova tributação das operações imobiliárias

A Lei Complementar nº 214/2025 promoveu mudanças estruturais ao instituir o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços). Embora o discurso inicial da Reforma tenha sido a substituição de tributos como ICMS, ISS, PIS e COFINS, seus efeitos alcançam de forma direta o mercado imobiliário, inclusive as operações realizadas por meio de leilões judiciais e extrajudiciais.

A partir de 2026, e de forma progressiva até 2033, essas operações passarão a conviver com um novo regime que altera a lógica de incidência tributária, a definição do sujeito passivo e os mecanismos de abatimento da base de cálculo, como os redutores legais.

Esse novo cenário exige atenção redobrada de investidores, empresas, leiloeiros e estruturadores imobiliários.

Leilões imobiliários e a incidência do IBS/CBS

A LC 214/2025 ampliou significativamente o conceito de operações tributáveis pelo IBS e pela CBS. Nos termos do art. 4º, I, os tributos passam a incidir sobre operações de compra e venda de bens, abrangendo qualquer espécie de alienação, inclusive aquelas realizadas em leilões.

No entanto, o ponto mais sensível da nova legislação está na definição do sujeito passivo nos leilões judiciais.

De acordo com os arts. 21, II, “b”, e 263, IV, da LC 214/2025, o adquirente passa a ser o responsável pelo recolhimento do IBS/CBS na arrematação judicial de imóveis:

Art. 21. É contribuinte do IBS e da CBS:

II – o adquirente, ainda que não enquadrado no inciso I deste caput, na aquisição de bem:

b) em leilão judicial.

Art. 263. São contribuintes das operações de que trata este Capítulo:

IV – o adquirente, no caso de adjudicação, remição e arrematação em leilão judicial de bem imóvel.

Na prática, isso significa que quem arremata um imóvel em leilão judicial deverá recolher o IBS/CBS no momento da arrematação, conforme o art. 10, §1º, V, “b”, elevando significativamente o custo dessas operações.

O impacto econômico da nova tributação

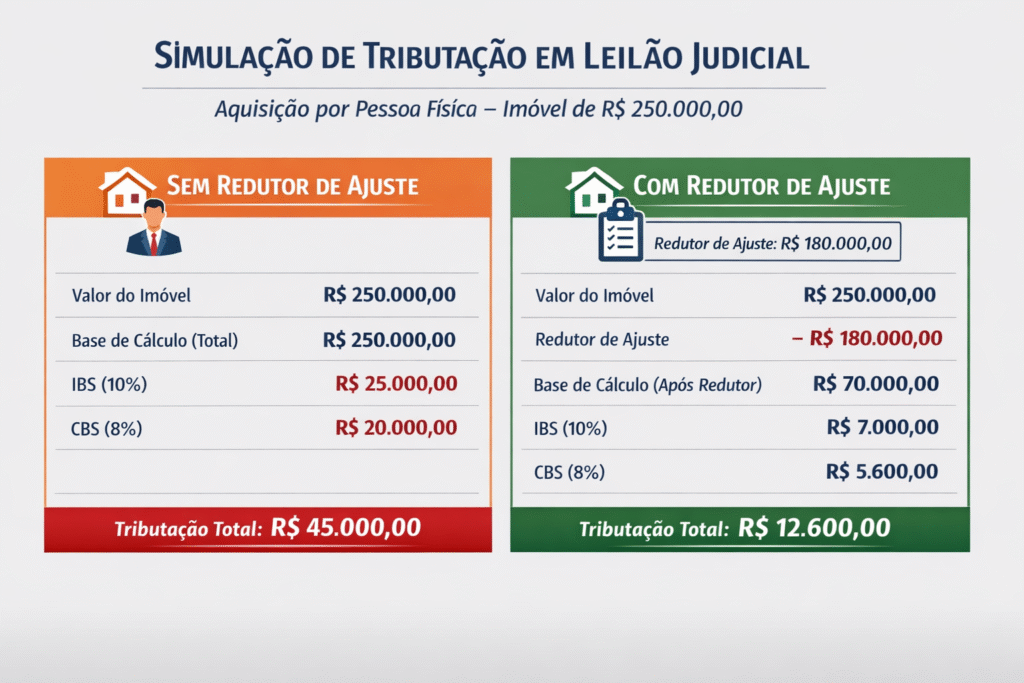

Segundo projeções divulgadas pelo Valor Econômico, a alíquota total estimada do IBS/CBS pode alcançar 28,7%. Após a aplicação dos redutores legais de alíquota e do redutor de ajuste da base de cálculo, a carga efetiva em operações de leilão pode girar em torno de 14% sobre o valor da arrematação.

Esse impacto é suficiente para reduzir margens, afastar pessoas físicas do mercado de leilões judiciais e alterar completamente a lógica de precificação dos imóveis.

O papel decisivo do redutor de ajuste

Um dos pontos mais relevantes da LC 214/2025 é o chamado redutor de ajuste, mecanismo que permite a dedução do custo de aquisição da base de cálculo do IBS/CBS.

📌 Na prática:

- Com redutor de ajuste: o tributo incide apenas sobre a diferença;

- Sem redutor de ajuste: a incidência pode recair sobre o valor integral da arrematação.

Por isso, o leiloeiro deverá informar expressamente se o imóvel possui ou não redutor de ajuste vinculado ao CIB (Cadastro Imobiliário Brasileiro) — informação que passa a ser determinante na decisão de compra.

Vejamos uma simulação, onde um arrematante se depara com um imóvel, em leilão judicial, com e sem redutor de ajuste:

Inconstitucionalidade e judicialização: um debate inevitável

Há forte fundamento jurídico para sustentar a inconstitucionalidade da regra que transfere ao adquirente a condição de sujeito passivo nos leilões judiciais.

Isso porque não há acréscimo patrimonial para o arrematante, o fato gerador econômico ocorre em favor do alienante/devedor e a tributação viola os princípios da capacidade contributiva e da razoabilidade.

Diante disso, a nossa orientação é no sentido de que investidores que pretendem adquirir imóveis em leilões judiciais a partir de 2027 devem avaliar o ajuizamento de Mandado de Segurança, para afastar essa exigência desde logo. O Mandado de Segurança é um meio judicial seguro e com baixo custo, mesmo que o resultado não seja favorável ao contribuinte.

Leilão extrajudicial: um cenário mais previsível

Nos leilões extrajudiciais, a lógica é distinta. Nesses casos, o contribuinte do IBS/CBS será, em regra, a instituição financeira alienante, e não o adquirente. O resultado prático é o menor custo tributário para o comprador, maior previsibilidade e menor risco jurídico.

Ainda assim, conforme será tratado a seguir, realizar essas operações na pessoa física pode elevar os custos, se comparado com a operacionalização dentro de uma pessoa jurídica.

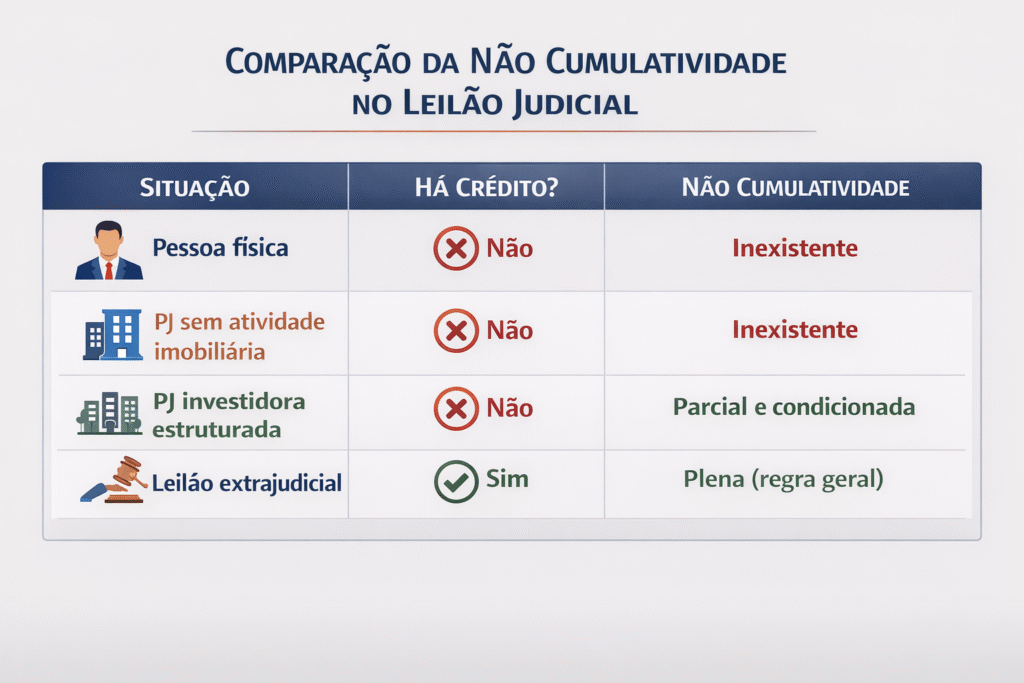

Pessoa física ou pessoa jurídica: onde está a vantagem?

Outro ponto essencial é a análise da não cumulatividade plena, prevista nos arts. 47 a 52 da LC 214/2025.

Essa regra estabelece que todo imposto pago nas etapas anteriores gera crédito integral, permitindo a tributação apenas do valor agregado real (modelo típico de IVA).

Pessoa física

Ao arrematar imóvel em leilão judicial, a pessoa física:

- não é contribuinte regular;

- realiza operação esporádica;

- não gera direito a crédito.

➡️ O imposto pago se torna custo definitivo, ou seja, não pode ser utilizado futuramente como crédito em outras operações desse mesmo comprador, mesmo que seja reformado e alienado para terceiros com ganho de capital.

Pessoa jurídica estruturada

Já a pessoa jurídica (holding, SPE, incorporadora) pode se creditar do IBS/CBS pago na aquisição, utilizar o crédito na revenda ou na locação tributada e potencializar créditos com a contratação de serviços tributados (ex.: house flipping). Isso gera a necessidade da PJ também analisar os seus fornecedores (bens e serviços), pois em muitos casos não será possível se creditar dessas despesas (Ex.: fornecimento realizado por empresas no Simples Nacional gera crédito reduzido e limitado).

Essa estratégia, quando bem estruturada, transforma o impacto tributário em vantagem competitiva. Vejamos um quadro comparativo:

Por fim: planejamento deixa de ser opção

A aquisição de imóveis em leilão judicial, sob a égide da Reforma Tributária, exige obrigatoriamente uma análise jurídico-tributária prévia e especializada.

Ao mesmo tempo, abre espaço para quem se antecipa, se organiza e atua de forma estratégica, afastando concorrentes despreparados e preservando margens em um mercado cada vez mais seletivo. Com menos agentes nesse mercado sobre espaço para quem de fato está preparado.

Quer entender como se organizar para sair na frente com a Reforma Tributária?

📩 Entre em contato conosco:

contato@correiaelimafilho.com.br

📞 (61) 4042-9526

Agende uma conversa gratuita com um de nossos profissionais e avalie sua estratégia antes que o custo da improvisação fique alto demais.